【连载十】

信用信息(一)—— 基本概念

一、信用信息的定义

信用信息是能够证明信用主体的历史信用行为表现和揭示信用主体或债项信用风险的信息,分为行为信用信息和市场(风险)信用信息两大类。信用信息以数据项的形式存在,以产品形式提供。

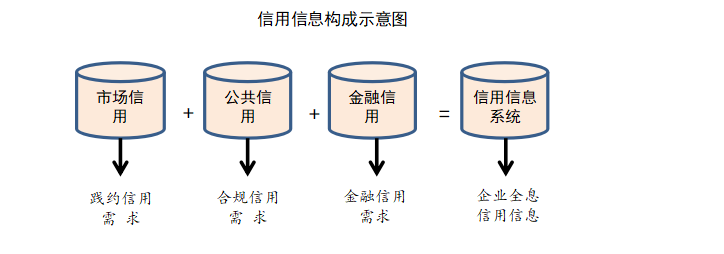

在我国,行为信用信息归属合规信用范畴,其供给源是公共信用信息平台和人行征信平台,三者构成信用信息系统。市场信用信息归属践约信用范畴,其供给源是行业信用信息共享平台,目前处于创新示范阶段。自然人侧重于行为信用信息,企业法人侧重于市场信用信息,但企业法人中的三会一层人员和特殊特殊人员的行为信用也纳入其中。详见下图:

信用信息构成示意图

信用信息的价值在于广泛传播和使用,数据项标准化是其传播和使用的前提,数据项及其代码应符合该领域数据元国标要求。行为信用信息数据具有广泛的异地认同性(这里的异地指不同的经济体,下同),风险信用信息数据的异地认同性还受评级观点、技术和综合国力的影响。

二、信用信息的公信力

信用信息是信用主体或债项的信用标签,会产生包括失信惩戒和市场通行力的后果。所以,信用信息必须公平、公正、公开,即具有公信力,公信力是信用业的天性,犹如司法公信,需要配置相应的法律、规范、制度予以固化。因此,信用信息形成和应用必须制度导向,由独立第三方信用机构提供。

针对当下信用行业鱼龙混杂的局面,宜采取两项举措维护公信力,一是建立信用行业公信力认证和追责机制,提高我国信用行业专业水平和国际地位,二是协会转为公会,更好地包容和演绎公信力。上述举措分三个步骤实施,一是廓清信用业边界,纯洁信用业公会成员的行业属性;二是信用业公会之下设置评级、征信、信管、平台、保理等分会,建立信用业分业治理体制;三是制定针对性更强的法律、规范、制度,厘定和落实执业主体公信力职责。

本市拟成立的“市信用协会”的目标是壮大社会信用基础,市信用服务行业协会的目标是贯彻执业规范和维护公信力,是社会信用体系建设的两个方面,切忌混为一谈,否则会瓦解信用行业公信力。

三、行为信用信息与风险信用信息的比较分析

行为和信用风险比较分析表

|

|

行为信用信息 |

风险信用信息 |

|

形成机制 |

1.公共平台:行政、行业、公用事业 源信息中定期归集而成; 2.金融平台:银行和非银金融机构业 务源信息即时归集而成 |

1.行业共享平台:信用评级-信用档 案-平台基库核心模块; 2.征信体系平台:信用评级-业务数 据库-平台共享体系 |

|

功能作用 |

反映失信记录,表示信用身份 不能综合反映信用主体信用状况 |

揭示信用风险,表示信用身份 综合反映信用主体或债项信用状况 |

|

针对事项 |

信用行为历史表现的前置审查 |

交易和资源配置的决策或审批、跟踪评估,行业管理 |

|

产品形态 |

1.征信报告,客观反映,记录年限; 2.数据交易后,定制深度报告、行业 分析和主权信用报告 |

1.评级报告,分析+评价,有效期; 2.数据交易后,定制数据产品 3.开发金融衍生品和结构金融产品 |

|

公信力依据 |

征信模式的权威性 |

专业评估的公平、公正、公开 |

下一篇:信用信息(二)—— 信息安全

上一篇:行业信用信息共享平台信用产业链(三) —— 信用传播和需求者

下一篇: 信用信息(二)—— 信息安全