【连载二十二】

信用管理(三)——企业商帐信用风险管理3

【承上期】

七、应收账款管理

组织方面,管理职责的划分是否清楚?部门及人员是否到位?工作流程是否恰当合理?是企业开展商账管理需事前完成的三项基础工作。技术方面,要确定相应的定量指标,满足量化观察和管理的基本要求,定量指标业界一般设置四个,即DOS、坏账率、平均账期和余额。

(一)应收账款分析

1、整体分析

—— 账龄结构

—— 逾期情况及原因

—— 业务部门分布及变化趋势

—— 客户类型及进货金额的关系

2、个别分析

—— 账款余额变化趋势

—— 账龄结构变化

—— 账款余额、提货量、信用额度关系

3、横向分析

—— 利用公开或第三方信息,分析同行业的应收账款,进行对比

(二)建立信贷(指商业信用投放,下同)监测及复查机制

1、业务部门、财务部门及信用管理部门定期开信贷例会

—— 交流市场信息、讨论现有客户的潜在信贷风险

—— 了解应收账款结余情况

—— 审阅问题收款的进展及困难

—— 制定问题客户的解决方案

—— 议定下月的目标及回收计划

2、月度信贷报告

— 应收账款回收与预定目标的分析

— 市场重要信息

— 新增信贷客户名单

— 问题客户的处理及进展

— 本月的应收账款目标

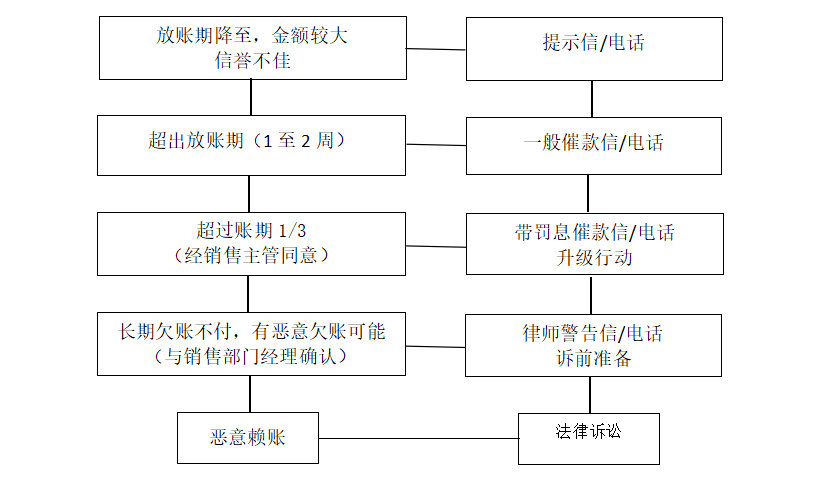

八、应收账款的催收程序 (图示)

(一)催收行动的原则

1、及时——尽快做出反应

2、渐进——维护客户关系——准备下一步行动的信息

3、分类——不同的客户特征情况,采取不同的行动

4、书面记录——为可能采取法律行动,作为客户档案的重要组成部分

(二)预警信号

1、订货——订货量迅速增加,或大量定购单一产品,或客户跨行业订单客户愿付高价定单

2、背景——客户的开业时间不明确,或公司名称含糊或与其他知名公司相

似,或无法提供证明文件,或客户业主频繁改变

3、信用参考对象——参考人无法联系,或参考人的意见不一致

(三)催款手段

1、电话催收

2、传真/信件

3、面访

4、升级行动

——停止信用交易

——停止供货

——追收逾期账款的利息

——法律诉讼

下一篇:信用经济(一)

下一篇: 信用经济(一)