【连载二十三】

信用经济(一)

一、早期西方经济学家的信用观点

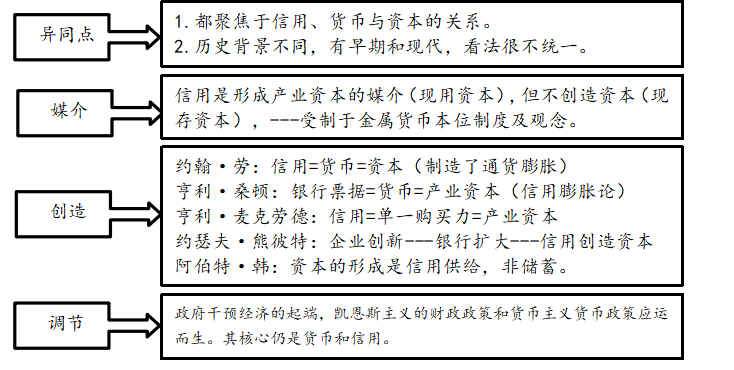

早期的西方经济学家始终没有抽象出信用的一般性质,而仅注意到信用处于某种特殊形态下的特征。典型观点为信用媒介论、信用创造论和信用调节论,时间跨度从17世纪70年代至20世纪40年代。

(一)信用媒介论观点

亚当·斯密和大卫·李嘉图认为,银行信用不能增加一国资本,商业信用只是改变资本用途,而不创造资本。然而,以现存资本和现用资本概念,肯定信用对生产的促进作用。

(二)信用创造论观点

苏格兰金融家、投机者约翰·劳:借助于信用,可以打破“金属的桎梏”,创造出货币来。英国财政经济学家亨利·桑顿:银行票据能替代金币流通,就是增加了货币。苏格兰经济学家亨利·麦克劳德《信用的理论》:厂家卖出货物,

所交换的不是货币,而是一种信用式的债权,…因此,我们看到信用引起了完全相同的循环和生产,这与货币的作用一样。…银行不是存贷货币的店铺,而是制造信用的工厂(提出了货币乘数概念)。

同时代的很多经济学家对“信用创造论”不看好,称之为“信用膨胀论”,论点:信用 不是一般等价物,某种程度上是“虚拟资本”,实际上是制造通货膨胀,或被用作加剧通货膨胀的宏观政策。自20世纪20年代起,信用创造论沉寂了近百年。

(三)信用调节论观点

主要代表是约翰·梅纳德·凯恩斯和保罗·萨缪尔森。信用调节论批判性地接受“信用创造论”,将信用供给与经济周期变化结合起来,能够抑制经济危机。代表作有凯恩斯的《就业、利息和货币通论》、阿尔文·汉森的IS-LM模型、萨缪尔森的《经济学》。

(四)早期经济学家的信用功用看法的辨析

1、信用媒介论:以货币制度为参照系,金属货币制度下,纸币是信用货 币,并将之等同于信用。所以,银行信用以纸币方式替代金属货币流通起着媒介作用(亚当·斯密),信用不创造资本而只是改变资本用途(大卫·李嘉图)。

2、 信用创造论:信用和货币都具有对商品的索取权,但信用只有单一价值,货币具有一般价值。亨利·麦克劳德的功能差异论,银行制造信用;阿伯特·韩对前者信用创造论的继承和发展。

3、信用调节论:信用供给与经济周期连接,理论系统化《通货与信用》、《就业、利息与货币通论》,聚焦宏观调控。

二、构建微观信用学的相关理论

(一)信用经济学的范畴和工具

1. 早期经济学界对范畴的认识

2. 基于方法论的范畴辨析

经济领域的信仰和商誉属于经济学范畴,那么,信用的经济学内容:人类在经济交往中的信用行为关系,及其信用的制度和规范。迄今为止,关于微观信用经济学学科的框架结构尚未定论。国际上已进入多学科逻辑自洽和一致性研究。鉴于各国信用制度的差异,我国信用制度建设有后来居上的机会,信用经济学学科建设将与时俱进。

3. 信用经济学的研究工具

目前,业界和学界对研究工具的认识较为保守,普遍局限于数学 工具方面:代数,概率论,数理统计,博弈论。 作为经济学分支,数学工具已经扩展至微积分和其他运筹分支。

实证显示,目前国内其他常见的研究工具大类有:财务分析法,大数据及其关联分析法,IT软件技术(如:数据实时归集、防黑保密、云计算、云存储、在线查询、区块链、互联 、网、物联网 )。

(二)微观信息经济学方法

1. 信息经济学提供了研究视角

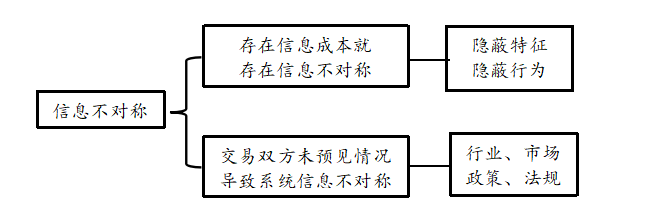

信息经济学从微观经济角度研究信用经济,揭示交易双方信息不对称而产生信用风险,给出规避风险、达成各自市场目标的方法。可以作为构建微观信用经济学的参照,甚至可以内化于信用经济学。

2. 信息不对称的客观性

3. 信息不对称的解决途径

下一篇:信用经济(二)

下一篇: 信用经济(二)