【连载二十四】

信用经济(二)

三、宏观信用经济学脉络

(一)信用经济发展阶段

|

经济学家 |

信用经济状态 |

布鲁诺·希尔布兰德

|

三阶段论:物物交易为主,自然经济阶段

货币交易为主,货币经济阶段

信用交易主导,信用经济阶段

要旨:每阶段,其他两种共存,只是主次之分 |

|

克尼特·魏克塞尔 |

四形态论:纯现金经济 简单信用经济

有组织信用经济 纯信用经济

要旨:在三阶段论基础上的进化

a.货币主义-流动性偏好,前提是纯现金经济

b.赊账、简单借贷-银行信贷和结算制度-信用

工具 |

|

约翰·希克斯 |

两种模式论:信用经济单中心模式

信用经济多中心模式

要旨:是基于纯信用经济说法的理论与时俱进 |

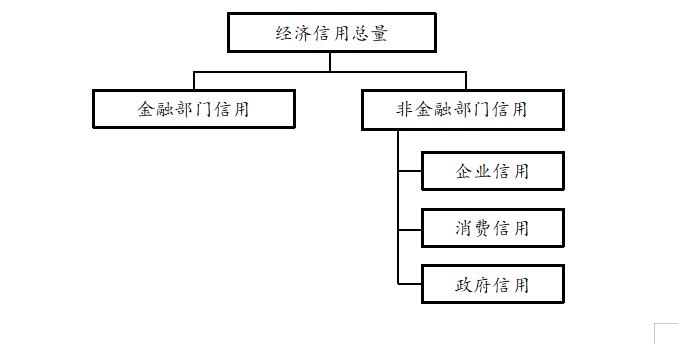

(二)经济信用总量计量方法及其边界

1、经济信用总量计量方法,以市场信用负债为计量对象。

2、经济信用总量统计边界,包括金融部门信用和非金融部门信用之和,其中,非金融部门信用分为企业信用、消费信用和政府信用。如下图所示:

(三)说明

1、货币M系含义不同

|

M系分类 |

国际一般内容 |

萨氏注内容 |

|

M0 |

流通中现金 |

|

|

M1 |

M0+可交易用存款(支票/转账信用卡) |

现金+支票 |

|

M2 |

M1+非交易用存款(储蓄存款/定期存款) |

M1+储蓄存款 |

|

M3 |

M2+其他货币性短期流动资产

(金融债券/商业票据/大额可转让存单) |

|

注:萨氏——萨缪尓森。

2、经济总量口径不同

现代经济即信用经济,宏观调控不再局限于货币总量,而是将信用总量与经济总量挂钩,考察信用总量对经济的贡献度。国际上,经济总量分为国民生产总值GNP和国内生产总值GDP,美国采用GNP,我国采用GDP。

四、信用与信用经济

(一)信用的内涵

1. 经济学层面:以授信人认可受信人履约(还本付息或达标)的意愿和能力为前提,(商品、服务或货币、无形资产)价值自授信人单方面转移至受信人。

2. 道德层面:是以诚实守信为道德基础的践约行为。

3. 法律层面:《民法总则》第七条,民事主体从事民事活动遵循诚信原则,秉持诚实,恪守承诺。《合同法》要求,当事人对他人诚实不欺,讲求信用,恪守信用,依据诚实信用原则解释合同条款。

(二)信用的特征

1. 信用的社会学特征:

信用是一种社会心理因素,依赖于受信人资信、取决于受信人理性判断的安全感。信用是一种社会关系,信用不仅是个体行为,而是发生在授信人和受信人之间的社会关系。信用的社会性对经济发展和社会生活的影响越来越大。

2. 信用的伦理范畴的特征:体现为人类社会的一种价值观,当人们都认同并遵守这种价值观和道德准则的时候,失信则将受到谴责和孤立,社会信用环境就会优化,失信的行为就会减少。

3. 信用的文化特征:不同的文化背景对信用具有不同的理解。借债和提前消费,中国传统文化背景与西方文化的差异较大。

4. 信用的经济学和金融学特征:其基本特征是偿还和付息,是价值运动的特殊形式,所有权没有发生转移,而改变了资金使用权。

5. 信用的传播特征:信用贵在传播。信用有效、快速传播的要件,一是标志性,二是互认性。

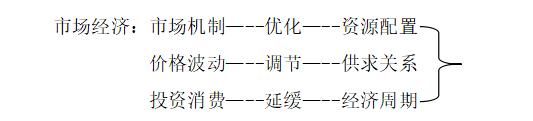

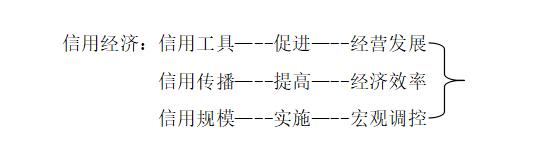

(三)市场经济与信用经济

1. 区别——对经济的作用形式不同

2、联系——信用经济是市场经济高度发达的产物,若将高度发达的市场经济定义为现代市场经济,或定义为信用经济。

下一篇:信用经济(三)

下一篇:信用经济(三)