连载二十七】

信用经济(五)

(二)银行信用经济

1、银行信用经济的含义

(1)一方面,是以银行信用为方式,通过银行业务在经济领域发挥资源配置作用的一种经济形态。

(2)另一方面,银行信用经济反映了银行及相关金融机构与其他社会信用主体之间的信用关系。

(3)银行信用的表现形式:吸收存款,发放贷款,办理结算,发行货币,以及现代银行的表外业务,等等。

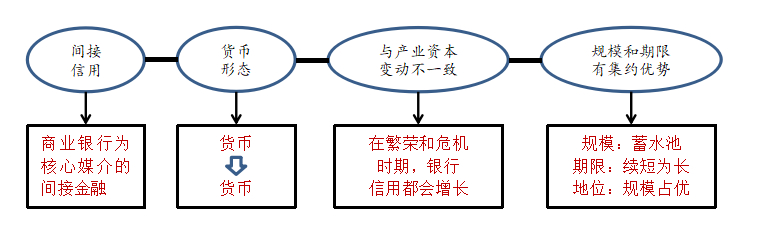

2、银行信用的特点(图示)

3、银行信用经济的典型信用工具

(1)银行票据。是银行签发或承诺由其承担付款义务的票据,现行的有三种。

Δ.银行本票:银行本票是申请人将款项交存银行,由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。银行本票按照其金额是否固定可分为不定额和定额及记名和不记名 。银行本票视同现金,多为同城范围内使用。

Δ.银行汇票: 银行汇票是指由出票银行签发的,由其在见票时按照实际结算金额无条件付给收款人或者持票人的票据。银行汇票的出票银行为经中国人民银行批准办理银行汇票的银行。多用于办理异地转账结算和支取现金,由其在见票时,按照实际结算金额无条件支付给收款人或持票人的票据。银行汇票有使用灵活、票随人到、兑现性强等特点,适用于先收款后发货或钱货两清的商品交易。

Δ.银行支票:银行支票是银行的存款人签发给收款人办理结算或委托开户银行将款项支付给收款人的票据。适用于同城各单位之间的商品交易、劳务供应及其他款项的结算。银行支票分为现金支票、转帐支票和普通支票。央行建设的全国支票影像交换系统2007年6月25日起上线运行,结束了支票只能在同城范围内使用的历史。

(2)信用证:信用证(Letter of Credit,L/C),是指开证银行应申请人(买方)的要求并按其指示向第三方开立的载有一定金额的、在一定的期限内凭符合规定的单据付款的书面保证文件。信用证是国际贸易中最主要、最常用的支付方式。

信用证方式有三个特点:

Δ.信用证是一项自足文件(self-sufficient instrument)。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;

Δ.信用证方式是纯单据业务(pure documentary transaction)。信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款;

Δ.开证银行负首要付款责任(primary liabilities for payment)。信用证是一种银行信用,它是银行的一种担保文件,开证银行对支付有首要付款的责任。

4、商业信用经济和银行信用经济的关系(表式分析)

|

比较项 领域 |

商业信用经济 | 银行信用经济 | |

| 联 系 |

商业信用广泛发展基础上产生了银行信用; 银行信用的出现促使商业信用完善和发展; 两者并存、互补、可转,融合衍生结构型金融产品。 |

||

| 区 别 | 主体不同 | 工商企业之间 |

银行及相关金融机构与 个人、企业、政府 |

| 范围不同 | 与商品流转相对应 | 超出商品流转范畴 | |

| 期限和用途不同 | 限于流动资金短期融资 | 消费、生产、投资、建设等短期和长期融资 | |

| 规模依据不同 | 限于企业商业信用投放能力以及企业信用政策和决策 |

限于货币供给和信贷政策 以及银行风控制度、政策 |

|

上一篇:信用经济(四)

下一篇: 信用经济(六)