【连载二十八】

信用经济(六)

(三)政府信用经济

1、政府信用经济的含义

(1)政府信用经济的含义

Δ.一方面,通过政府信用在经济领域发挥资源配置作用。

Δ.另一方面,反映了与国内外借贷方和投资者之间的信用关系。

(2)政府信用的表现形式:

Δ.内债——国内发行的政府债券(公债、国库券、专项债券)

Δ.外债——海外金融市场发行的债券,国际金融机构获取的贷款。

国家之间的贷款。

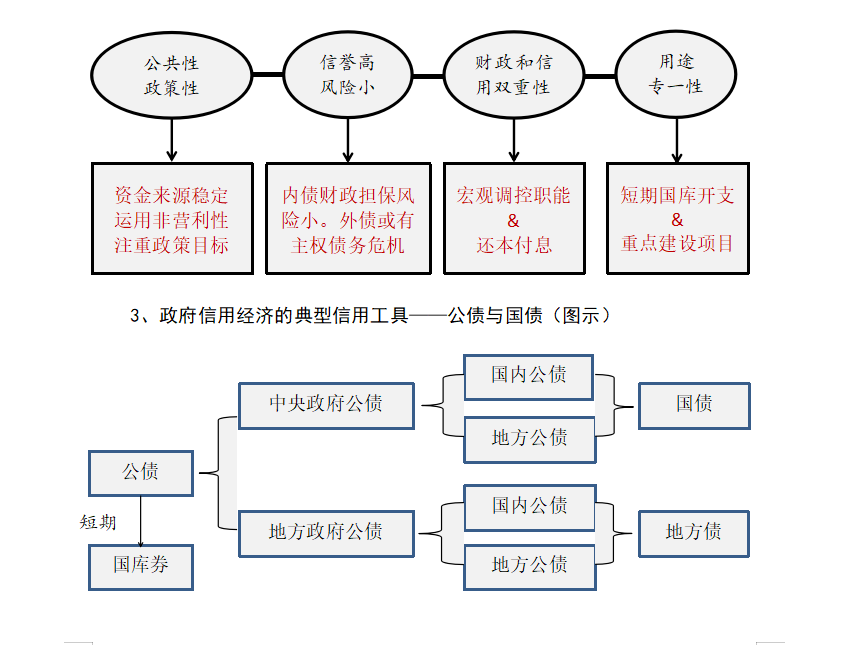

2、政府信用经济的特点(图示)

4、政府信用经济的功能作用

5、政府信用经济与银行信用经济的关系

(1)区别

财政信用主要信用信用活动是债券和实施专项支出,公共性、政策性强,直接经济效益差。银行信用主要信用活动是吸收存款和发放贷款,盈利性大于政策性。

另外,在规模、周期等方面不同。

(2)联系

央行与财政部都列入政府机构序列,货币政策和财政政策统一于国家宏观调控目标。

央行代理国库,向财政提供信用;银行等金融机构是国家债券的主要承销者和投资者。

财政与央行配合,通过央行公开市场买卖国债,调节货币供应量。

(四) 消费信用经济

1、消费信用经济的含义和特点

(1)消费信用经济的含义

Δ.一方面,通过消费信用在经济领域发挥资源配置作用。

Δ.另一方面,反映了工商企业或金融机构与消费者个人之间的信用关系。

(2)消费信用经济的特点

Δ.非生产性。

Δ.赊销和分期付款单笔授信额较小。消费信贷,除了有些不动产,耐用消费品的单笔授信额也不大。

Δ.消费信贷期限长且可提前归还,有一定风险。(车、房贷都有这个问题)

2、消费信用经济的主要形式

(1).赊销:零售商直接以延期付款向消费者提供信用。如信用卡消费。

(2)分期付款:即消费者首付后,分期摊还本息(或本金,利息一次计付)。

(3)消费信贷:银行或其他金融机构直接贷款给消费者购买不动产或耐用消费品。可以是信用贷或抵押贷。

3、消费信用经济的作用

(1)可以激发消费者的消费需求,进而促进生产与销售,刺激经济增长。

(2)可以调节消费者购买时间与支付能力上的不一致,满足消费需要。

(3)可能导致盲目生产,造成生产与消费脱节,增加经济发展不确定因素。

4、消费信用经济发展的制约因素

(1)总供给水平(即消费品短缺与否、结构是否均衡,质量和售后有否保

障)与消费信规模用正相关。

(2)与区域居民的实际收入水平和生活水平正相关。

(3)受消费信用观念、习惯、环境影响。

5、我国的消费信用经济(发展历程)

(1)银行为主的个人消费信贷。银行或其他金融机构采取信用、抵押、质押担保或保证方式,以商品型货币形式向个人消费者提供的信用。如下表所示:

| 按借款人不同的贷款品种分类 | 按担保不同的贷款品种分类 | |

| 买方信贷 | 个人旅游贷款、个人综合消费贷款、个人短期信用贷款等 | 抵押贷款、质押贷款、保证贷款和信用贷款等 |

| 卖方信贷 | 个人小额贷款、个人住房贷款、个人汽车贷款等 | |

上一篇:信用经济(五)

下一篇: 我国商业信用浅谈