【连载下集八,(总36)】

征信系统(八)

(五)征信与资信评级的关系分析

1、征信的要则

(1)征信概念及其功能。征信是独立的第三方专业机构为个人或企业建立信用档案,依法采集、客观记录其信用信息,并依法对外提供信用信息服务的一种活动。征信为防范信用风险、保障交易安全创造条件,是守信者受益、失信者受惩戒的数据基础,是维护社会经济秩序的忠实卫士。

(2)征信体系是征信活动的基础。根据征信国家经验及我国《征信业管理条例》,征信由体系公共信用信息供给源(政府公共信用平台和人行金融信用平台)、征信业机构、征信主体、征信产品、征信产品需求者、征信业法规和监管机构、惩戒机制等要素构成。征信业机构是提供信用信息产品的信用信息类服务机构。

(3)征信产品系列。目前,我国征信产品系列总体上分为公共和市场两大类,即公共信用信息供给源提供的公共类《信用报告》和征信业机构提供的市场类《信用报告》。其中,公共类《信用报告》细分为合规类和金融交易类,前者由政府公共信用服务平台提供,后者由人行金融信用平台提供。市场信用报告分为标准报告、深度报告和行业分析报告,由征信业机构提供。

(4)征信产品供给规则。合规类《信用报告》一般采用征信主体自主、授权和公开三种查询申请方式,在政府公共信用服务平台获取。金融交易类《信用报告》一般采用征信主体自主和授权两种查询申请方式,在人行金融信用服务平台获取。市场类《信用报告》按市场原则,征信业机构提供给产品需求者。

2、资信评级的要则

(1)资信评估及其功能。资信评级是独立第三方专业机构根据资信评级行业规范的指标体系和科学的评估方法,以客观公正的立场,对各类市场参与者(企业、金融机构和社会组织)及各类金融工具的发行主体履行承诺的能力及意愿进行综合分析和测定,表明评级观点,给出评级意见,并以国际通用符号标明信用等级活动。资信评级在定量基础上的定性判断,在揭示被评企业信用价值的同时预期了企业信用风险程度,是信用定价、交易决策的依据,也是信用风险动态管理的成熟工具。

(2)资信评级市场要素。当今世界,美国的资信评级业的国际地位、专业水平、人力资源、行业体量、法规体系、信用环境等方面,不管是单项还是综合水平都堪称国际一流。美国资信评级业发展历程显示,一个成熟的资信评级系统应具有四项基本要素资源,即,不断完善的法规、产品应用制度、分层评级机构和分层评级产品等四个基本要素资源。

(3)资信评级产品系列。资信评级产品分类,一般对主体和对客体的分类较为常见。对主体资信评级,因不同行业的信用特征不同或产品用途不同,应按主体行业类别或用途细分为层次化主体评级产品系列。同理,对客体资信评级,应按客体品种类别细分为层次化客体评级产品系列。

我国制度内主体资信评估主要针对各类金融机构和工商企业。如商业银行、保险公司和担保公司、证券公司、基金公司,涉及政府专项配套或市场专项配套事项的工商企业,都纳入制度内资信评级范围。

我国制度内客体资信评估,主要有债券、资产证券化和基金公司的基金资信评级。中国证监会《证券市场资信评级机构评级业务实施细则(试行)》 作了如下具体规定: A.中国证监会依法核准发行的债券、资产支持证券以及其他固定收益或者债务型结构性融资证券;B.在证券交易场所上市交易的债券、资产支持证券以及其他固定收益或者债务型结构性融资证券,国债除外。(注:上述A.&B.两项规定的证券的发行人、上市公司、非上市公众公司、证券公司、证券投资基金管理公司,并入制度内主体资信评估范围)。还有主权国家资信评级。

(4)资信评级产品供给规则。A.评级机构承接以上所述资信评级业务的许可制度,即须获得相关政府部门和监管机构的许可。如在《证券市场资信评级机构评级业务实施细则(试行)》项下,证券评级机构从事证券市场资信评级业务应当取得中国证券监督管理委员会(以下简称“中国证监会”)的证券评级业务许可,否则任何单位和个人不得从事证券评级业务。B.资信评级规程标准化制度,即评级流程、评估师资质、评估总监、资料采集范围及、要求、尽职调查、评级模板和报告模板、专家评审、跟踪评估等方面都有详尽规定。

3、两者之间的关联分析

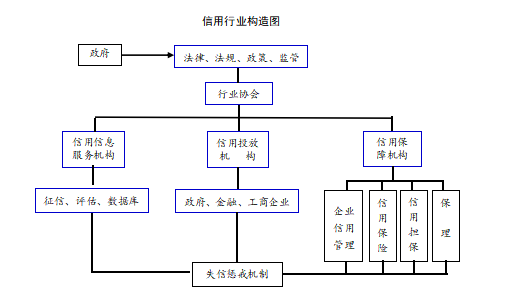

(1)两者都归属于信用信息服务业。信用行业由信用信息服务业、信用投放业、信用保障业三个分支构成,征信和资信评级同属于信用信息服务业分支。详见下图。

信用行业构造图

(2)征信是资信评级采集信息的渠道之一。资信评级业评级规范规定评级指标体系中包含“公共记录”指标项,需要评级机构实施评级时通过征信渠道采集。《证券市场资信评级机构评级业务实施细则(试行)》明确规定评级机构应采集“国家工商总局企业信息公示系统、国家税务总局的重大税收违法案件信息公布栏、最高人民法院失信被执行人信息查询平台、中国人民银行征信系统等主要信用信息平台中的相关记录等”。

(3)征信产品与资信评级产品互为补充。实践中,一是在商业信用、投融资领域和部分政府部门的财政专项转移支付管理领域,表现为征信产品用于交易的前置审查,若前置审查通过,在深究资信等级,最后形成决策。二是在部分政府部门的财政专项转移支付管理领域,表现为征信产品用于决策,资信评级产品用于过程管理。

4、两者要则的差异列表分析

| 比较项 | 征信 | 资信评级 |

| 数据性质 |

公共信用信息 (合规信用和金融信用记录) |

市场信用信息 (风险预期预期&标准互认) |

| 功能作用 | 征信为防范信用风险、保障交易安全创造条件,是守信者受益、失信者受惩戒的数据基础,是维护社会经济秩序的忠实卫士。 | 资信评级在定量基础上的定性判断,在揭示被评企业信用价值的同时预期了企业信用风险程度,是信用定价、交易决策的依据,也是信用风险动态管理的成熟工具。 |

| 市场要素 | 征信由体系公共信用信息供给源(政府公共信用平台和人行金融信用平台)、征信业机构、征信主体、征信产品、征信产品需求者、征信业法规和监管机构、惩戒机制等要素构成。 | 不断完善的法规、产品应用制度、分层评级机构和分层评级产品等四个基本要素资源。 |

| 产品系列 | 公共信用信息供给源提供的公共类《信用报告》和征信业机构提供的市场类《信用报告》。其中,公共类《信用报告》细分为合规类和金融交易类,前者由政府公共信用服务平台提供,后者由人行金融信用平台提供。市场信用报告分为标准报告、深度报告和行业分析报告,由征信业机构提供。 | 资信评级产品分类,一般对主体和对客体的分类较为常见。对主体资信评级,因不同行业的信用特征不同或产品用途不同,应按主体行业类别或用途细分为层次化主体评级产品系列。同理,对客体资信评级,应按客体品种类别细分为层次化客体评级产品系列。 |

| 供给规则 | 合规类《信用报告》一般采用征信主体自主、授权和公开三种查询申请方式,在政府公共信用服务平台获取。金融交易类《信用报告》一般采用征信主体自主和授权两种查询申请方式,在人行金融信用服务平台获取。市场类《信用报告》按市场原则,征信业机构提供给产品需求者。 |

A.评级机构承接资信评级业务sh实行许可制度,即须获得相关政府部门和监管机构的许可。 B.资信评级规程标准化制度,即评级流程、评估师资质、评估总监、资料采集范围及、要求、尽职调查、评级模板和报告模板、专家评审、跟踪评估等方面都有详尽规定。 |

上一篇:征信系统(七)

下一篇: 征信系统(九)