【连载下集十一,(总39)】

平台信用信息应用(二)

三、企业融资中的信用信息应用

融资难、融资贵,是我国中小企业之痛。本期连载聚焦银行贷款领域融资难、融资贵问题展开深度讨论,并提出根治之策。

有文章称,目前我国中小企业有4000万家,占企业总数的99%,贡献了中国60%的GDP、50%的税收和80%的城镇就业。中小微企业正在成为我国经济新动能培育的重要源泉之一,是经济结构优化升级的重要支撑,也是保障和改善民生的重要依托。解决中小企业融资难、融资贵的必要性和迫切性显而易见。中小企业融资难、融资贵问题自改革开放以来一直存在,近年来企业界呼声不断,党的十八、十九大求解力度加大,随着金融创新的迅猛发展,解决的条件在逐步成熟,但是解决之道是什么?本以问题为导向,对中小企业贷款难问题的原因表明观点,对解决之道展开讨论。

(一)中小企业贷款难问题深度原因剖析

1、国内关于中小企业贷款难问题主流观点

认为,中小企业贷款难的主要原因在于高企的贷款风险,并将之如下归纳为五个方面:

(1)信息不对称风险,中小企业可能对银行隐瞒某些重大信息。(信息不对称风险的定义:包括隐瞒历史的和后发的,分为隐蔽行为和隐蔽特征。)

(2)市场风险,中小企业规模相对较小,知名度较低,实力不足,财务管理水平较低,竞争力较弱,抗风险能力较差。(市场风险的定义:市场风险可以分为利率风险、汇率风险、股票价格风险和商品价格风险,这些市场因素可能直接对企业产生影响,也可能是通过对其竞争者、供应商或者消费者间接对企业产生影响。)

(3)信用风险,大多数中小企业担保机制不健全,信用和法律观念薄弱,信用可靠度低。(信用风险的定义:债务人或交易对手未能履行合同所规定的义务或信用质量发生变化,影响金融产品价值,从而给债权人或金融产品持有人造成经济损失的风险,又称为违约风险。主要存在于授信业务。)

(4)经营风险,大多数中小企业短期行为严重,缺乏完善的公司治理结构,缺乏核心竞争力或特色经营。(经营风险的定义:在企业的生产经营过程中,供、产、销各个环节不确定性因素的影响所导致企业资金运动的迟滞,产生企业价值的变动。也可能由于企业战略选择、产品价格、销售手段等经营决策引起的未来收益不确定性,特别是企业利用经营杠杆而导致息前税前利润变动形成的风险叫做经营风险。)

(5)道德风险,大多数中小企业财务管理制度不规范,财务报表失真现象时有发生。(道德风险的定义:参与合同的一方所面临的对方可能改变行为而损害到本方利益的风险。常与机会主义、利己主义和逆向选择等词语配伍评说。)

2、对主流观点的辨析

(1)上述五个方面风险,第一并非中小企业仅有,第二并非大多数中小企业所为,大企业、国内五百强乃至安然这样的国际五百强却没少见。

(2)信息不对称风险责任归咎于中小企业,更是伪命题。要企业自证信息对称是制度和逻辑悖论。在当今互联网络时代,信息不对称当归咎于系统问题,尤其当归咎于我国信用信息供给系统的不完善,公共征信体系与市场信用体系严重失衡。

(3)笔者认为,当前中小企业贷款难(大多数而非个别企业)的主要原因源自四个方面。第一,政策目标与中微观目标脱节,产生中小企业信贷政策衰变陷阱;第二,公共征信体系对市场的长臂管理,公共征信体系成了纳什框,行政对市场的系统抗力溢出,直接造成市场信用功能弱化和信息不对称;第三,中小企业信贷资源供给侧结构性改革尚未上路,银行信贷创新严重滞后;第四,逆规律而行,如:企业发展规律,大、中、小、微企的配比规律,等等。

(二)解决之道

1、信用贷款及其结构型定位

鉴于信用贷款及其结构型定位与行业信用信息共享平台数据产品的应用及其数据项与银行对接机制之间具有科学适配关系,对大力推进中小企业贷款具有理论和实践的指导意义。

(1)贷款是典型的信用交易,信用信息对称是基础,企业贷款产品中,信用贷款的信用信息对称最为纯粹,因为其无需设定任何其他风险对冲机制的助力。信用贷款,信用信息对称的纯粹性首先体现在相关合作方之间信息数据项及其对接机制(即制度化信息对称机制)。信用贷款仅是企业大类贷款产品之一,信用贷款具有分层创新衍生潜力,其它大类贷款品种具有同样的创新衍生潜力,无疑可以为彻底解决中小企业贷款难和贷款贵创造条件。

2、贷款领域基于合作各方之间信息对接的结构型贷款是“信息+金融”的基本合作模式。保理就是一个普遍认定的“信息+金融”结构型金融产品。金融触网从电子信息化业务开始,在互联网企业业务金融化大潮的推动下,传统金融机构推出了网上业务,本质都是“信息+金融”。而互联银行就是信用信息与金融业务深度融合的产物。纵观互联网金融发展过程和未来趋势,传统金融机构应当抛弃“共享他人信息的旧念”,去大力开发“信息+金融”的结构型金融产品乃势在必行。这既符合信贷供给侧结构性改革的政策导向,也符合平台与银行深度合作的价值取向,更符合借贷双方切身利益。

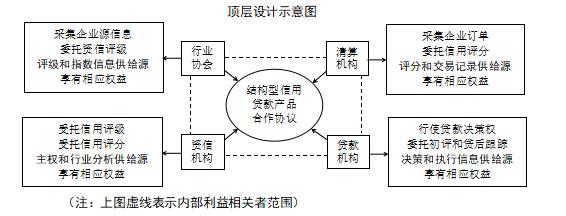

2、顶层设计

顶层设计旨在厘定平台与银行基于结构型稀有贷款的合作关系以及与贷款准则的契合关系。显然,与契约-科层制不同,属于后现代企业集团范畴。项目结构型信用贷款项下的利益相关者,包括银联、金主、协会和资信机构四方。结构型非信用贷款项下利益相关者至少还应包括信用保障机构,在这里不予展开。顶层设计图示如下:

顶层设计示意图

上图中,协会指上海市协会及其行业公共信用信息共享平台,资信评级信息和行业公共记录供给源;清算机构指金融机构支付清算系统,系信用评分信息与金融交易记录供给源;资信机构指第三方资信评级和信用评分机构,评级、评分产品生产者和主权、行业分析供给源;贷款机构系信用贷款决策方,贷款资金和决策、执行信息供给源。上述四者之间以契约方式规定了各自的功能作用和权、责、利关系,系内部利益相关者群体。

下一篇:连载下集十二(总第40期)

上一篇:平台信用信息应用(一)

下一篇: 平台信用信息应用(三)