【连载下集二十,(总第48期)】

信用信息交换机制(三)

(二)信用风险测度(《信用工程轮》P187、《信用风险管理》P30)

1、信用风险暴露。指信用工具(这里主指贷款)有效期内风险资产数量,包括借款方违约损失、汇率风险损失和利率风险损失最大合计金额。借款方违约风险,外币贷款隐含或有利率风险,固定利率贷款则隐含或有利率风险,是贷款信用风险的测度边界,以下式表示:

违约暴露 = 借款方违约损失 + 汇、利率损失

信用风险暴露是贷款信用风险的基础,与其他通过信用指标和数学模型对信用风险测度不同,直接给出信用提供者(如贷款银行)贷款风险资产可能出现的最大损失。实操中应用的相关概念:

(1)总暴露。指贷款额与预期应收利息之和,是最坏情况下的损失绝对数量。假设某企业向银行借款100万元,则银行将面临100万元及其预期应收利息的总暴露。鉴于贷款期限与风险之间的正相关关系,即贷款的期限越长风险越大,总暴露的测量不考虑这一事件因素。所以,总暴露不宜单独用于对借款企业信用风险的预期(资信评级),但是在贷款银行风控中却是一个风险总量指标,也是金融监管的总量指标。

(2)净暴露。指总暴露减去抵押物价值后的余额。抵押物一方面是借款企业的增信工具,另一方面是银行减少总暴露的风控措施。抵押物估值时需注意影响其真实价值的几个因素:

第一,多债务抵押。当抵押物同时为多个债务做抵押时,一般需要确认优先受偿顺序和份额。同一抵押物为多个债务抵押具有法律依据,其首场顺序和份额受法律保护,但受偿份额不足以抵偿损失时,净暴露就会反向变化。特别要防范借款人的隐蔽行为和隐蔽特征的潜在风险。

第二,抵押物贬值。抵押物的价格具有不确定性,尤其是政策导向和经济不景气所导致的资产价格大幅下降,会使贷款银行净暴露反向变化。假设,抵押物估值为100万元,而变现时的价格为60万元,净暴露相应增加30万元。引用周月刚《信用风险管理》一书中的资料,1991年日本经济泡沫破灭导致房地产跌幅高达64%,1997年香港楼市泡沫破灭导致香港楼市下跌55%,2008年美国次贷危机使房地产价格下跌41%。

第三,流动性风险。抵押物不易变现或转换成其它流动性强的资产,或变现时损失较大,也会使贷款银行净暴露反向变化。如非通用或非标的设备、借款人的唯一住宅等属于不易变现的抵押物。引用周月刚《信用风险管理》一书中的资料,1995年沈阳日辉大厦项目因资金链断裂成烂尾楼,欠银行和其他中小债权人2亿多元债务,其烂尾楼虽做抵押,但不易变现。

(3)调整暴露。指按照企业贷款实际使用额,及时按比例减少信用风险暴露。银行的循环贷款是调整暴露的一种贷款,即银行根据借款企业信用状况、借款用途和抵押物状况给予一定授信额度,企业根据需要在额度内取款和还款(循环使用)。这种贷款以良好的银企关系为基础。

2、违约率。指借款企业在未来一定时间内不能按合同要求还本付息或履行相关义务的可能性。根据上海市物流行业协会行业信用信息共享平台与银商合作的信用验证贷款CVL.的信用验证规则,违约率的测算分两个步骤测算:

(1)分析评价该企业的偿债能力和意愿,将违约率指标转换成信用风险预期,并赋以相应的资信等级。

(2)利用历史记录,求出拥有相同等级企业的违约频率,作为该企业的预期违约率。

例如,假设评级为A的若干家企业中,过去五年内发生违约企业的比例为2%,据此可推测相同评级等级目标企业的违约率为2%。

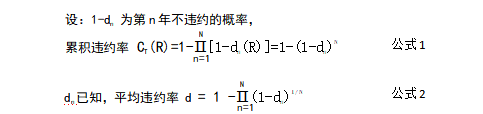

应用数学工具从累计违约率和边际违约率分析。累计违约率指初始至第N年全时程内的违约总频率(同一信用等级,下同),如上述2%违约率。边际违约率指第n(0≦n≦N)年内的违约频率。

公式1显示,年份长短与累计违约率正相关。

实证显示,若原先信用级别高的企业随着年份增加其边际违约率上升,称为均值回归效应;若原先信用级别低的企业边际违约率下降,称为生存效应。

3、回收率(recovery rate,RR)。指因贷款企业违约后,贷款银行所获补偿金占总暴露的百分比。其对称是违约损失率(loss given default,LGD),LGD=1-RR。回收率高低受偿付优先级和债务企业资产状况等因素的影响。

(1)优先级高低与回收率正相关。我国破产程序规定的偿付先后程序如下表所示:

| 优先级别 | 债券类型 |

|

高 低 |

担保债权 |

| 破产费用和共益债务 | |

| 所欠职工工资和补助费用 | |

| 欠缴社保金和税款 | |

| 破产前未担保的普通债权 | |

| 股权 |

上一篇:信用风险管理(二)

下一篇: 信用信息交换机制(四)