【连载下集十三,(总41期)】

平台信用信息应用(四)

(三)结构型信用贷款的信息对接实操分析

本连载第39期对信用贷款中信用信息对称的纯粹性已经作了严密分析,这种纯粹性在结构型信用贷款中体现在相关合作方之间字段及数据项的对接机制(即制度化信息对称机制)。本期连载对结构型信用贷款的信息对接实操展开分析。

1、前置条件。信息对称机制的制度安排应当具备如下三个前置条件:

(1)结构型信用贷款应表达为:“信用信息+金融”的平台式企业融资模式。即第三方信用信息有责合作模式,并以此构成三方借贷关系。本连载第39期的“顶层设计图”已作完整表述。

(2)信用信息对称的纯粹性:无需借款者提供其他信用风险对冲安排的信用信息对称要求。(注:理论上可理解为最严苛的信息对称。)

(3)信息对称是指信用信息的对称,而信用信息供给者和使用者必须分离,社会信用环境必须满足企业市场信用信息形成和供给的要求,即需配置完善的信用信息供给源。

2、充要条件。信用信息对称的首要目的是防范和管控信用风险,因此在信息对接实操中要建立健全相应的风控体系,这种风控体系名称为“信用等级、信用评分、回款专户、资产管理四点贯穿式风控体系”,此即充要条件。

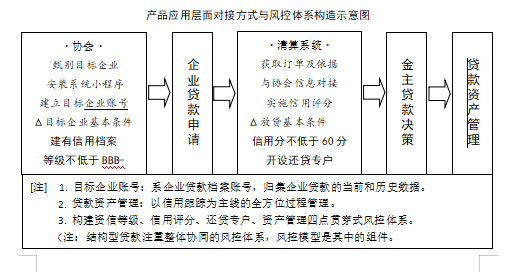

产品应用层面对接方式与风控体系构造示意图

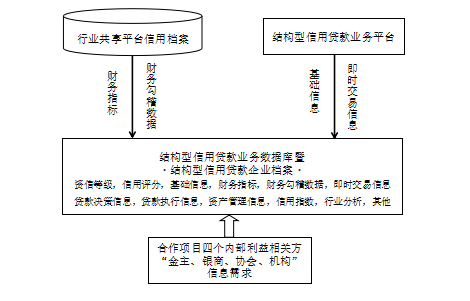

信息对接的实操包括两方面内容,一是信息共享层面的对接,二是信用评级和信用评分两种产品在结构型信用贷款全过程各环节中的功能作用的配置的对接,其实质是风控体系的设计过程。然而,结构型信用贷款涉及到四个内部利益相关方,产品应用层面对接方式决定了贷款操作流程,涉及到贷款风控模式和各方的话语权。

(1)产品功能层面对接是关键。清算机构委托第三方信用评分生成信用评分产品,其功能作用在于根据贷款企业的现况静态,直观地揭示了其申请贷款理由的真实性和第一还款来源的可靠性。协会委托第三方机构资信评级生成资信评级报告产品,其功能作用从信用价值层面动态、深刻地揭示了企业信用风险预期。该两种信用产品的应用层面对接,一静一动,产生了理想的信息对称效应,这就是结构型信用贷款的先进性所在,可以有效破解中小企业贷款难、贷款贵问题。

(2)信息共享层面的对接是基础。清算机构的信息优势在于其拥有全国范围银行支付结算系统、人行征信系统信息通道,以及与中央、地方公共信用信息系统及相关监管信用平台信息交换的地位。协会的信息优势在于其拥有行业企业经营源信息采集渠道,以及数据产品与合作项目的高度耦合性和信息对称效应。根据前期双方在字段及数据方面有效、合规交互,为信息对称提供了基础保障。

3、对接形式

(1)基础信息的对接

首先,两种产品对基础信息的字段及数据是可以且应当统一。具体操作:综合双方基础信息版本,设置注册信息、经营条件、备查信息和股东构成四个二级指标,各二级指标分设若干三级指标。三级指标动态更新,历史数据不预覆盖和修改,永续保存。二级指标中,注册信息的下级指标实收资本或是衡量企业自信和资本实力的有用信息,而工商注册日期则或与企业的发展阶段及其成长性相关;经营条件的下级指标经营场所一定程度上反映了企业经营活动的稳定性,另三项三级指标反映了企业开展经营活动被许可程度,属于公共信用的正面和负面记录数据项;备查信息和股东信息及其下级指标是资信评级中基本素质和经营管理分析必备的企业源信息,也是信用评分深度分析的必备的企业源信息。基础信息字段及数据详见表一。

(表一) 基础信息字段及数据列表

| 一级指标 | 二级指标 | 三级指标 | 备注 |

|

基 础 信 息 |

注册信息 | 营业执照正副本的一应信息 |

动态更新 永续保存 |

| 注册地址、联系地址、联系方式 | |||

|

经营条件 |

经营场所(办公,仓库,门店,加工、分装车间)状态 及租赁合同/产权证书(抵押情况) |

||

| 开户许可证,基本户和一般户及其他开户 | |||

| 企业道路运输许可证等从业必要证照 | |||

| 特殊行业经营许可证或企业资质等级证书 | |||

| 备查信息 | 公司简介,高管简历, | ||

| 公司章程(含修正案及股权转让协议),验资报告, | |||

| 公司及其实际控制人、法定代表人近3个月征信报告 | |||

| 股东构成 | 出资人1:出资额、占比(%)、已缴纳(万)、出资形式 | ||

| 出资人2:出资额、占比(%)、已缴纳(万)、出资形式 | |||

| …… | |||

| 注:本表所列字段及数据项为项目通用基础数据项。 | |||

| 一级指标 | 二级指标 | 三级指标 |

|

财 务 状 况 |

债务风险状况 | 资产负债率,速动比例,现金流动负债率,已获利息倍数 |

| 资产质量状况 | 总资产周转率,流动资产周转率,应收账款周转率,存货周转率 | |

| 盈利能力状况 | 总资产报酬率,净资产收益率,销售利润率,成本费用利润率 | |

| 经营增长状况 | 销售增长率,销售利润增长率,总资产增长率,资本积累率 |

| 一级指标 | 二级指标 | 三级指标 |

|

主 要 财 务 数 据 |

资产总额 | 应收账款, 其他应收款,存货 |

| 负债总额 | 短期借款,应付账款,其他应付款 | |

| 所有者权益 | 实收资本,资本公积,盈余公积, 未分配利润 | |

| 营业收入 | ||

| 营业成本 | ||

| 营业利润 | ||

| 利润总额 | ||

| 净利润 | ||

| 经营现金净流量 | ||

| 注:当年及上一年度的数据 | ||

| 一级指标 | 二级指标 | 三级指标 | 备注 |

|

公用事业和 人头费信息 |

最近的物业、水电费缴费记录 | 银商数据通道 | |

| 员工工资发放流水及社保缴纳记录 | |||

| 融资信息 | 上年度及最近一期期末长期借款、短期借款明细 | 银商数据通道。 | |

| 资产抵押情况 | 市场监督管理局 | ||

| 纳税信息 | 增值税税控系统开票明细 | 企业提供 | |

| 纳税义务人等级 | 信用中国 | ||

| 车辆信息 | 企业自有车清单、原值和净值、完好率及证明 | 企业提供 | |

| 自有车辆总吨位及其产值占比 | |||

| 自有车辆作业交通违法和事故及诉讼状况 | 企查查等网站 | ||

| 供应链信息 | 前五大客户明细,双方近三年交易金额及占比 |

企业提供客户名单 银商数据通道获取三年交易金额 |

|

| 前五大供应商明细,双方近三年交易金额及占比 | |||

| 上下游主要合同 |

企业提供的客户订单(公众号) +相关合同、签收单据 |

||

| 上下游签收单据 | |||

| 主要客户往来银行流水 | 银商数据通道 | ||

| 注:供应链信息的具体要求应根据实际情况科学合理运用。 | |||

上一篇:平台信用信息应用(三)

下一篇: 平台信用信息应用(五)