【连载二十】

信用管理(一)——企业商帐信用风险管理1

本连载从本期开始,系统介绍信用管理。企业商帐信用风险管理也称为企业信用管理,是信用管理的一个分支。企业信用管理是由信用政策、信用决策、商账管理、商帐催收等要件构成的系统。企业商帐对应的会计科目是应收账款,与信用交易相伴而行。建立企业信用管理制度是商账风险管理必由之路,随着信用经济发展,商帐信用风险是企业经营管理的重要组成部分,商帐规模、周转速率、逾期率和坏账率是宏、微观经济运行的晴雨表。

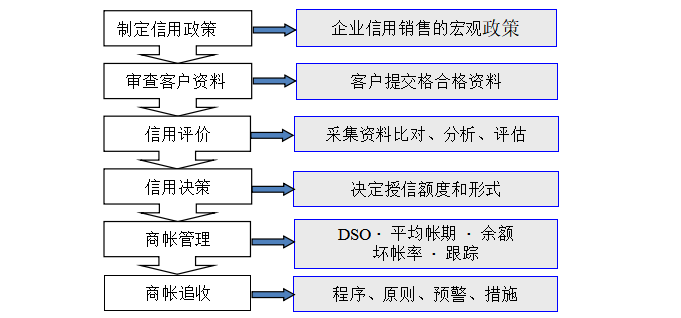

一、企业信用管理系统

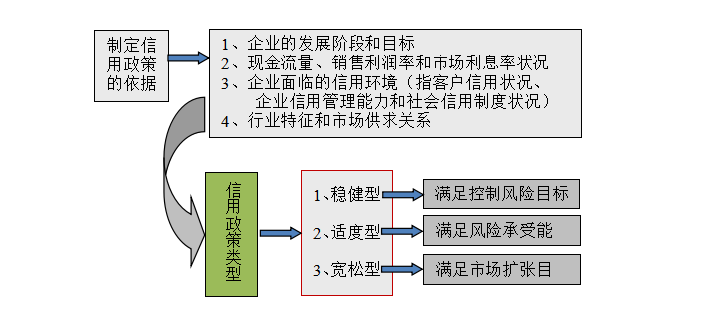

二、信用政策

三、信用标准

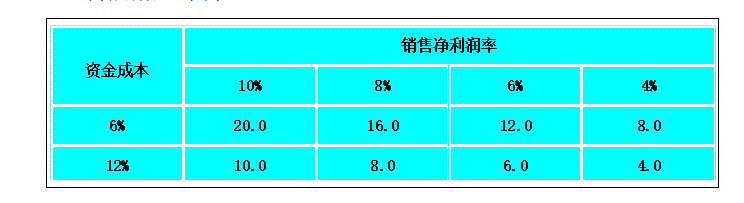

1、商帐期限(示例)

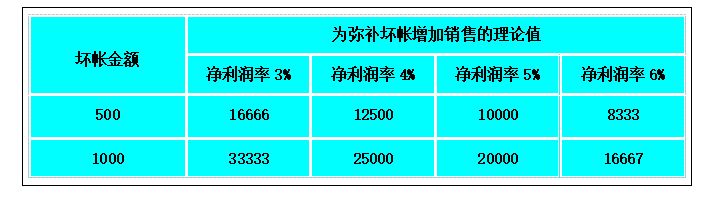

2、年度坏账损失比例(示例)

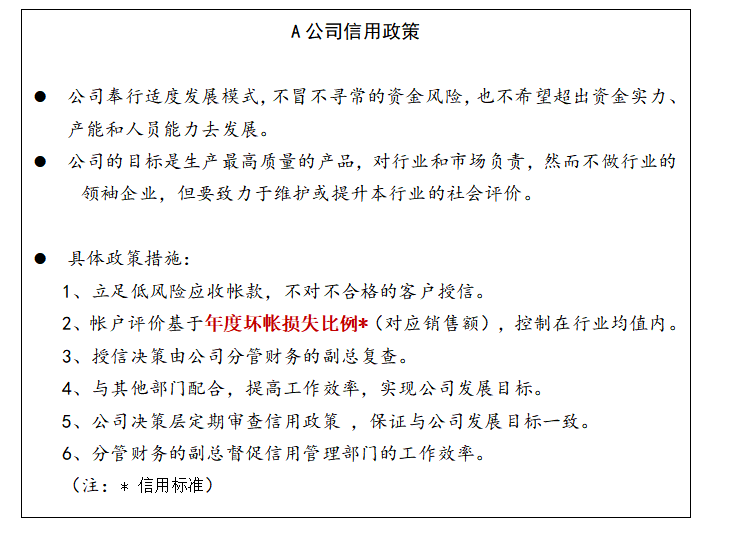

四、信用政策样本

五、疏于企业信用管理的案例(隐去所涉主体实名)

(一)案例信息:

我国一家彩电公司公告:美国进口商ABC Inc.(ABC公司)拖欠其应收帐款4.68亿美圆,ABC公司出现支付困难,为此,我国彩电公司对ABC公司的应收帐款全额计提3.1亿美圆坏帐准备,约合RMB26亿元。

(有付款记录显示: ABC公司与我国地大、宏都的业务合作中也产生了巨额欠款问题。故有恶意拖欠货款之嫌疑。)

(二)案例评价:

Δ.忽视大客户风险

2002—2004年90%左右应收帐款来自于ABC公司。

Δ.忽视帐龄分析

2003年体现ABC公司的1—2年欠款为9.34亿元

2004年体现ABC公司的1—2年欠款为10.27亿元

Δ.保理制度与经营目标的矛盾

保理审查严格、程序费时、业务费用高,对一次性额度设置限量 。

接受ABC公司支票担保,部分货款不走保理帐户。

下一篇:信用管理(二)——企业商帐信用风险管理2

下一篇: 信用管理(二)——企业商帐信用风险管理2