【连载八】

行业信用信息共享平台

信用产业链(二)——信用定价者

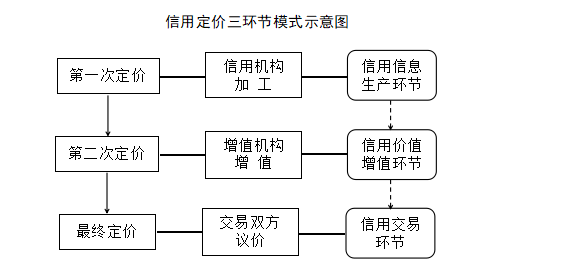

信用定价,需顺序经过加工包装、增值和交易三个环节,此乃信用定价的一般程式,阐述如下。

一、加工包装环节

加工包装是产业链信用信息形成环节,其机构主要包括信用评级机构和征信机构,机构出具信用评级、(公共信用,下同)征信报告是第一次信用定价,即信用等级和公共信用记录,揭示了信用主体信用状况。

(一)信用评级报告。具有预期性、独立性、互认性、时效性等属性。

1、预期性。即依据信用主体源信息分析预期其未来信用状况,从市场视角判断履约或然性,用于赊销、贷款、招标、政策扶持等信用投放的决策和践约,归属于市场信用范畴。

2、独立性。指合格的第三方信用评级机构实施评级,需回避关联,评级观点不受任何第三方影响。

3、互认性。评级机构评级遵循信用评级业规程,即评级模板(维度、指标、评价)标准和流程规范。

4、时效性。信用报告时效分为基期时效和动态时效。藉以评级的源信息基期决定了信用报告的基期时效,信用主体有效期内因源信息变化状况决定了动态时效。需要及时启动更新程序,通过重新评级有效维护信用报告时效。

(二)征信报告。具有归集性、客观性、传播性、警示性等属性。

1、归集性。即政府部门及公用事业部门依法向公共信用信息供给源归集信用主体合规记录(或谓失信记录),用于失信惩戒和前置审查,归属公共信用范畴。

2、客观性。征信报告从供给源如实转录和提供信用主体的合规记录,《征信业管理条例》如实规定,国际通行。

3、传播性。失信传播是联合惩戒的前提,失信成本源于此,也是信用经济有效运行的一项制度安排——即失信惩戒机制。守信者受益于对失信者惩戒,对守信者施以政策倾斜,浪费行政资源,且有违资源配置原则。

4、警示性。征信报告披露信用主体的负面信息具有警示作用,一般用于前置审查,决定交易取舍和风控对策。

二、增值环节

增加信用主体信用价值的途径,一是通过外部信用背书,二是通过内部增强信用管理。属于信用主体信用价值第二次定价。

(一)信用背书。有三种背书工具,即担保、保险。即通过担保增加信用价值,或通过投保增加信用价值。

(二)增强信用管理。即信用主体内部建立信用管理制度和部门或外包信用管理,全面或选项管理自身债权债务,实现债权债务统筹管理和用风险管控目标,从而增加自身信用价值。

三、交易环节

经过上述两次信用定价,假设不考虑隐蔽特征和隐蔽行为以及机会主义行为,那么交易双方就可商定最终定价。

上述信用定价三环节模式,与行业信用信息共享平台场景相匹配,换言之,与信用信息供给源场景相适应。如,在保理模式下,以上三个环节由保理公司打包完成了。

信用定价三环节模式示意图

下一篇:行业信用信息共享平台信用产业链(三)—— 信用传播和需求者