【连载下集十九,(总47期)】

信用信息交换机制(二)

2、CVL.信用信息交换机制分析

本文从交换模式比较和制度体系两方面对信用验证贷款CVL.的信用信息交换机制展开分析。

(1)交换模式比较分析。本连载第43期中,将信用验证贷款CVL.的信用信息交换模式定义为验证交换模式;本连载第46期,将国外典型信用信息交换机制定义为信用信息交换私营模式。两者之间主要差异表现如下:

第一,信用环境不同。美国企业信用信息交换实行私营模式,及通常所称市场征信模式。CVL.信用信息交换基于行业信用平台、公共信用平台和金融信用平台,并以验证市场信用主导的验证交换模式。凸显我国社会信用信息系统的优越性

第二,交换内容不同。两者同是市场信用主导,前者以交易记录为主辅之以深度分析,后者以行业信用平台企业综合信用(企业价值)和清算系统交易记录信用评分(支付信用)两个环节递进验证。显然,后者的信息对称质量更优,且后者无可逆袭。

第三,交换主体不同。前者信用信息交换实行私营模式,邓白氏公司占据美国企业信用信息90%市场,以营利为目的。后者所依托的三个信用平台均为独立的非营利机构法人机构,分别是我国市场信用信息、公共信用信息和金融信用信息供给源,其权威性和公信力优于前者。

第四、贷款产品不同。

信用信息交换私营模式,仅适用于两点型贷款,私人征信机构在贷款中仅以提供信用信息为限,国际保理协会对应的保理业务是结构型贷款产品,另当别论。

通过以上差异分析,揭示了验证贷款CVL.的信用信息交换模式以下本质特征:即信用验证贷款 CVL.(Credit Verified Lending)对应供给侧结构型贷款,将单一资金供给侧转换成了“信用验证+信贷资金两元供给侧”,信用信息供给者和信贷资金供给者成为信用验证贷款CVL.合伙供给方,两者同为CVL.产品运营的内部利益相关方。鉴此,将其定义为信用信息验证交换模式而非第三方咨询服务

的购买,顺理成章。

必须声明,“信用验证+资金两元供给侧”的信用验证主体即“市场信用信息供给源”,信贷资金主体即商业银行等信贷机构,第43期贷款产品创新中的“贷款方+市场信用信息供给源”的结构型模式与“信用验证+信贷资金两元供给侧”是不同角度的同质描述,前者强调“贷款产品+信用信息+X”结构型贷款产品模式,后者则侧重信用验证与资金投放的各自功能作用。

(2)信用信息验证交换模式制度体系分析。模式是机制的表现形式,制度是实现机制目标的规程。本连载第34期给出了CVL.产品的顶、底层设计,CVL.信用信息交换机制目标就是保证CVL.产品的顶、底层设计目标的充分实现。为此,就CVL.信用信息交换作如下制度安排:

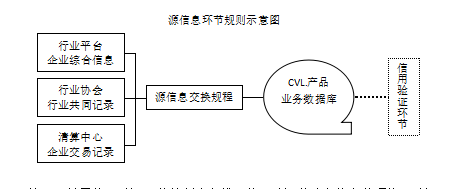

第一,关于源信息环节交换制度安排。CVL.产品所需源信息至少包括企业的企业综合信息、行业公共纪录、清算中心交易记录(以下简称:“三项源信息”),应符合要式、永续、合规、真实和安全等基本要求,即数据项及其结构标准化、时间上连续、采集和使用合规、信息源载体对其提供的信息的真实性负责、信息安全采用契约形式予以锁定。同时需进一步界定信息流渠道,三项源信息要与相对应渠道载体的功能作用相匹配,渠道载体依次是行业信用信息共享平台(以下简称:“行业平台”)、行业协会和清算中心,通过该三个渠道载体将相关企业三项源信息归集至CVL.产品业务数据库。至此,为CVL.产品业务进入信用验证环节奠定了源信息基础。

源信息环节规则示意图

第二,关于信用验证环节的制度安排。信用验证分为主体和债项信用验证,主体信用指企业综合信用状况所揭示的企业信用价值,债项信用指企业偿债习惯和资产能力,分别由行业平台和清算中心评估生成并上传至CVL.产品业务数据库。验证的具体规则如下:

A、厘定信用贷款条件下信用验证通行指标,综合信用验证最低值为资信评级BBB-,债项信用验证最低值为信用评分BBB-(这里均采用约国际通用的制式)。换言之,综合和债项信用验证双达标,是信用贷款必要条件。

B、满足综合信用验证值达标而债项信用验证低于最低值时,或相反,信用贷款不可取,需要选用其他合适的贷款品种,如担保、抵押、质押等贷款品种。

非信用贷款综合、债项信用验证的指标值下限分别为资信评级CCC- 和信用评分CCC-。

信用验证环节规则示意图

| 贷款种类 |

综合信用验证 指标值下限 |

是否达标 |

债项信用验证 指标值下限 |

是否达标 | |

| 信用贷款 | 资信评级BBB- | 达标 | 信用评分BBB- | 达标 | |

|

非信用贷款 a.b.c 三种组合 |

a | 资信评级CCC- | 达标 | 信用评分CCC- | 不达标 |

| b | 资信评级CCC- | 不达标 | 资信评级CCC- | 达标 | |

| c | 资信评级CCC- | 不达标 | 资信评级CCC- | 不达标 | |

上一篇: 信用信息交换机制(一)

下一篇: 信用风险管理(一)